合格的持有人1.5 - 做時間的朋友

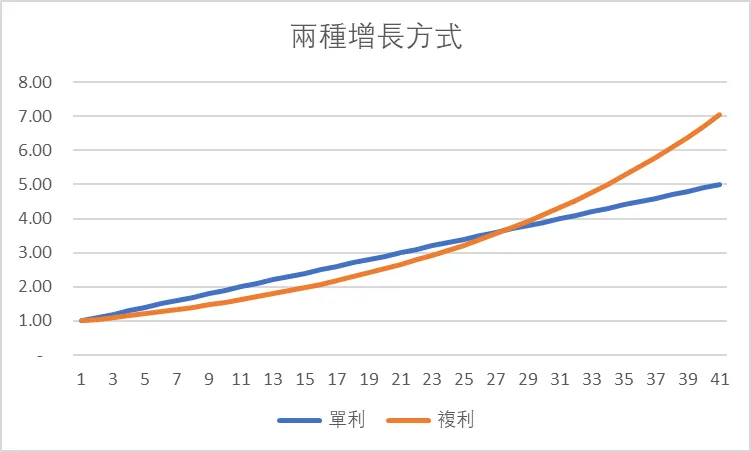

單利與複利

如果我們每天可以開墾一畝地,那麽開墾十畝地就需要花費十天。開墾一半,那就需要五天。假如有一種雜草,每天占領的面積翻倍,如果也是在第十天把這十畝地給覆蓋了,那請問它需要多久才能占領一半面積呢?脫口而出的答案可能是第五天之類的,但正確的回答是第九天(最後一天就是一半到全部了)。可能在前面的幾天,我們根本沒察覺雜草的出現。甚至到了第六七天的時候,我們都還因爲它占據的面積不大,而不以爲意。但一旦跨過十天的臨界點,指數增長的力量就不可忽視,把我們之前綫性增長的成果遠遠甩開。這就是“複利的奇跡”。

但是,習慣於綫性勞作的我們,在進入指數擴張的領域,是否會水土不服呢?我認爲對絕大部分普通人來説,答案都是肯定的。類比上面的例子,開墾就像我們的工作收入,而雜草就是我們的投資回報(先撇開波動不説),在開始的前幾年,我們的投資回報連工資收入的十分之一都不到,這種完全沒有正反饋的事情,恐怕很難通過堅信未來會更好的願景來堅持。那些聽説過“複利的奇跡”,頂多只是紙面上算過的投資者,是否會因爲這巨大的落差,根本堅持不到哪怕第三年呢。大家都明白長期投資的好處,但要成爲時間的朋友,這道心理建設的門檻,大概還是要自己跨過去的。這是我想表達的關於“複利奇跡”的另一個角度。

別站在時間的對立面上

時間可以是我們的朋友,同樣也可以成爲我們的敵人。這時候,我們就要更加警惕指數增長的這種非綫性,也就是前面很長一段時間根本無法察覺,一旦形成規模則進入無法控制的階段。舉生活中的例子,就像很多不良習慣,像熬夜,不按時吃飯,不運動,久坐等。一開始身體沒什麽大礙,可能過兩天就恢復了,一旦積纍到已經影響生活,影響健康的程度,後面的處理就不是那麽容易。這些道理,相信有過睡眠,飲食困難,或者感受過腰間盤痛苦的朋友,都明白那種悔恨。

回歸到投資領域,有兩件事情是與時間為敵的,借貸和通脹。借貸是明顯的反面複利,就是把我們上面所有的故事前面加了負號。特別是大家都聽過高利貸的恐怖故事,即使還了十倍的本金都不夠,就是怎麽籌錢都跟不上利息增長的速度了,最後恐怕都只剩下無法想象的悲慘結局。

普通人除了和親朋好友借短期應急錢以外,基本只有兩種常見的負債,信用卡和房貸。信用卡的利率大概很多人都不清楚,因爲只要按時還款就不會產生。香港常見的信用卡年利率一般在30%-40%,而且是用全部簽帳計算而非沒還的簽帳(香港規定民事借貸年利率超過36%就是違法了)。房貸就更加複雜一些,特別是在香港房地產的强勢歷史表現的影響下,絕大部分香港人都把房貸的杠桿拉滿,導致一旦房價進入波動期,很多家庭的財務狀況就顯得非常脆弱。甚至連政府都把房價的穩定性納入施政的考慮中。房貸的利率不會太高,由一個月的銀行拆借利率(HIBOR)或者最優惠按揭利率(P按)決定,當前大概是3%左右。在經濟形勢還不錯的時候,按揭供款都壓力不大,但一旦遇到經濟下行,或者家庭財務受到衝擊(一大筆意外支出,失業等),這個固定的還款數字就成爲很多家庭的噩夢。 對於這個幾乎是很多人一生中最重要的財務選擇,少一分盲從和聽信,多一分思考和謹慎,或許才是我們應該有意識去做的事情。

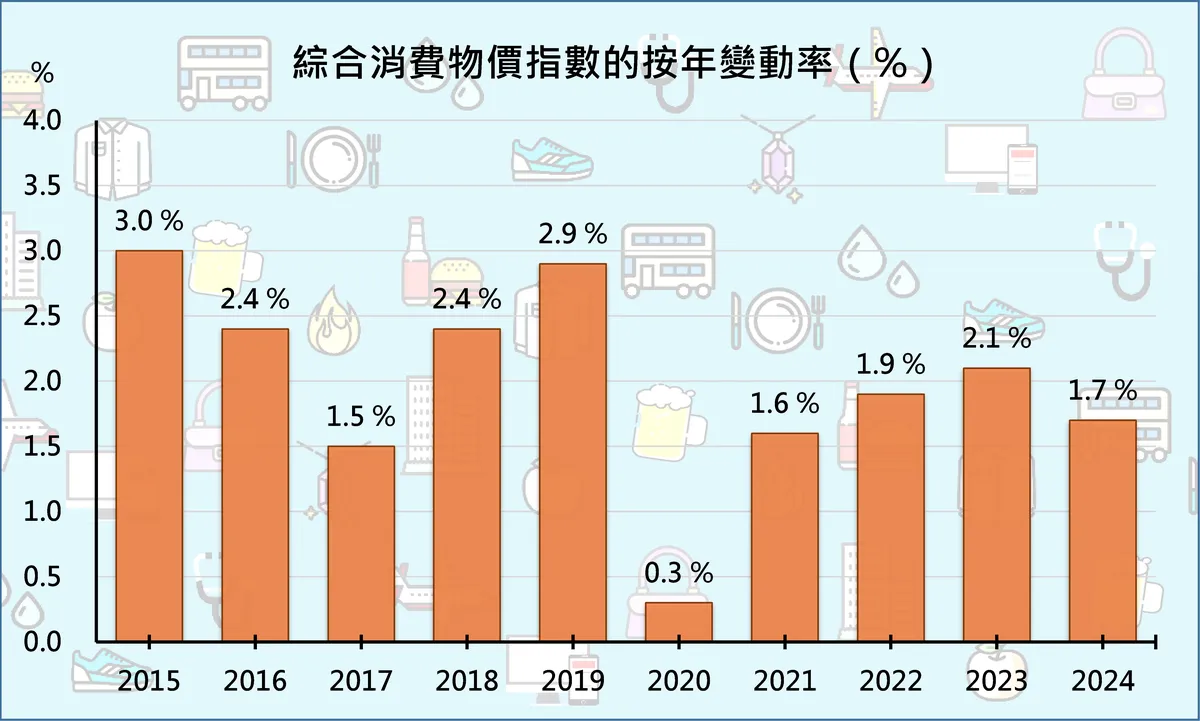

關於另外一個敵人,通脹的話題,其實不同地區,在不同政府的管理下區別其實非常大。不少發展中國家由於受外部影響和衝擊明顯,外加政治和經濟上短期措施,經常讓民衆飽受惡行通脹困擾,導致人民都不願意持有任何形式的現金,寧可持有產生儲存成本的通用貨物。比如之前被美國制裁的委内瑞拉,歷史上甚至出現3000倍的通脹,紙幣後面的0多到差不多要用科學計數法來寫。生活在經濟發達,制度穩定的香港,我們其實享受著非常健康的,約每年2%的通脹。十年來的物價增長也就22%左右,算是伴隨經濟發展的必要代價。如果把絕大部分資產配置在現金或者存款的形式,確實會受到一定的減值損失。但相信只要按照這個系列文章中提供的一些簡單建議,充分利用好香港的投資渠道,相信跑贏通脹這個目標,對絕大部分人來説都不是一件有難度的事情。

大風大浪的日子才是常態

最後還想說的是,股市長期的高收益,正正是基於其演進過程的高波動。正所謂風險和收益成正比,要拿到長期的高收益,必然要面對不同周期的高低起伏。正如在海上航行,風和日麗的日子比較不是常態,大風大浪的日子不被甩下去才能到達最後的終點。要做時間的朋友,希望在《合格的持有人》系列中,能幫大家找到那條可以穩穩地把自己綁在“長期持有”這條船上的安全帶,跨過高峰和低谷,一起實現我們各自的財務願景!