交易的本質

引言

昨天聽完Nick在《面基》分享關於趨勢跟蹤交易策略的底層邏輯后,思緒久久不能平復。那種醍醐灌頂的感覺,讓我回想起當年讀到《金錢心理學》中《沒有免費午餐》那般耐人尋味。除了因爲Nick磁性的聲音確實可以繞梁三日以外,更是因爲Nick毫無保留地把一種基於統計優勢,脫離觀點預測的交易原理講得非常清楚。礙於自媒體受衆普遍對數學不感冒,當中關於偏數學的描述實在非常克制,由此激發了我用更數學的表達重新講一遍的表達欲。故有以下内容。

理論説明

交易的世界觀

在對數坐標系下,價格 () 的波動是一個沒有趨勢的布朗運動,暫時假定這個波動率是穩定的。可以寫成:

由於 ,所以 ,也就是說服從對數正態分佈。

價格的趨勢

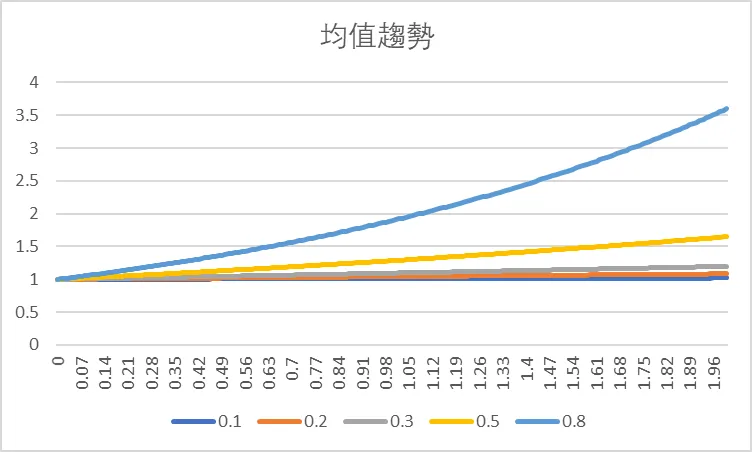

由於對數正態分佈的均值是, 代入我們的假設 和 , 我們可以得到普通坐標下的價格均值是, 是一個隨時間向上的趨勢,同時波動率越大,這個趨勢越好。下圖是簡單的對比。(數字代表波動率)

明明在對數坐標系,價格就是一個沒有趨勢的隨機波動,爲何回到普通坐標系,就會有正增長的趨勢呢?本質上是因爲我們的回報,指數函數,是凸函數(convex), 也就是塔勒布説的反脆弱的賢者之石。容我用塔勒布的方式闡述如下:

嚴格證明需要用到Jensen不等式。證明很簡單,因爲根據Jensen不等式,對於凸函數來説,在兩種坐標系中的期望有不等關係:

如何穩定地盈利

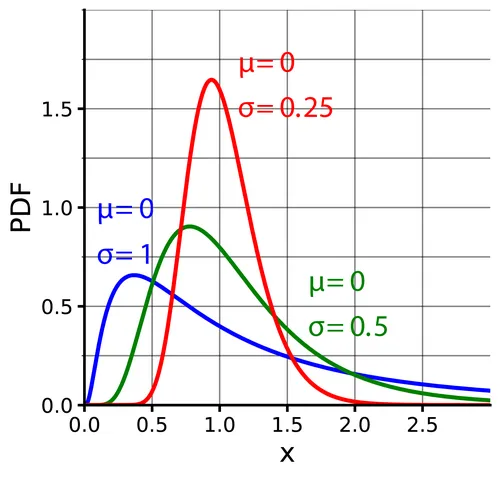

上面論述證明了交易的統計優勢來源于波動率和指數回報,但我們還需要解決一個問題,如何把統計優勢轉化爲穩定盈利?我們不會一把 All In,然後要麽翻倍,要麽滾蛋。我們會像Kelly一樣,根據勝率和賠率來合理下注。這裏我們先簡單看看,如果我們什麽都不做,一年以後的收益分佈(圖自Wikipedia)

從勝率來看,其實1的兩邊各有50%的概率(把1帶入對數正態分佈的CDF , 是正態分佈的CDF)。但如果在1的兩側做條件期望(這裏的結果是讓AI幫我算的),分別是 和 ,盈虧比是。 由此我們大致可以看到,波動率越大,盈虧比越好。所以可以說我們的賠率優勢其實來源於波動率。這也是Nick在節目中提到的,翻倍(2)和對半(0.5)的結果,我們有0.5的盈利,但如果只有0.9和1.11,那盈利只有可憐的0.01,在實際交易中,可能都不夠覆蓋掉交易磨損。所以進入高波動的牌桌,是盈利的重要保證。

要提高穩定性,就要減方差,最可行的方案,就是根據大數定律,把一次的下注變成N次同樣但獨立的下注。具體來説,就是找到N張一模一樣但互相獨立的牌桌,並在每張桌子下注1/N,這樣會獲得同樣的期望收益,但只有1/N的方差。對應到交易場景,就是很多波動相似但互相獨立的投資標的,等額下注然後匯總收益。實踐中,找到這麽多高波動的標的不是一件容易的事,而且標的之間的相關性也會削弱分散投資帶來的降低方差的效果。後續模擬實驗我也想進行一些測試。

止損的目的

這部分内容在Nick的分享中好像沒有提到,大概是因爲止損已經刻在交易員的基因裏面,不需要解釋。這裏僅分享一點我的個人理解。

從風險管理的角度來看,交易策略的穩定性除了要減低方差,還需要一個很重要的性質,就是要有歷遍性。簡單來説,歷遍性就是能一直保持隨機游走,不會進入某種狀態而無法脫離。對應到交易場景,就是不能輸光本金,被迫離場。更現實地考慮,除非是杠桿操作,否則很少會有把所有本金都輸光的情況。但如果出現一次非常罕見的黑天鵝,把全部牌桌的結果全部關聯到一起(試想歷次金融危機),也就是曾經的歷史數據和經驗全部失效,我們也要保證自己在此役以後依然留在牌桌上,經驗上最可行的方案,就是制定止損綫。

雖然統計上,設定止損和止盈是進一步壓縮方差的方案,但我認爲更止損重要的意義是應對未知的風險。除了可預知的像獨立性被關聯性取代,零趨勢的假設被局部的或者暫時的逆向趨勢代替,甚至是市場能長期存在的假設都受到挑戰(比如受到戰爭,災難的影響),我們無論如何篤信的市場觀,都只能認爲這裏是感恩節前的火鷄農場,可能都是暫時的海市蜃樓,需要時刻保持警惕。止損綫的設置,大概就是無時無刻地提醒著我們這群火鷄,可能明天就是感恩節了。

溫度指標的理解

經過上述一堆不明覺厲的分析(恭喜你居然堅持到這裏),我們大概可以有信心得出,交易的盈利來源就是波動率,控制風險的辦法就是分散下注,應對尾部風險的策略就是設置止損綫。“不預測”的是未來的方向,也就是價格曲綫的一階導數的正負號,但我們依然需要用所謂的“信號”,來“預測”未來行情的波動率放大的可能性,也就是二階導數的大小。只有這個波動率足夠大,才會是下注的好時機,有點類似於21點算牌計算的機會。趨勢動物的溫度指標,也是給各位交易員一個波動放大的參考信號而已。

結語

理論的部分暫時講到這裏,以後有新的想法和補充也會更新。好像講了這麽久,對於趨勢好像隻字未提,但其實我的理解是,趨勢行情大部分情況下就是波動率放大的行情,而且是更好觀察的一階導指標,而波動率作爲二階導指標相對來説更加抽象,更加難以觀察到,所以經驗總結出來的交易方法大部分都是基於趨勢信號。對於交易的部分,由於我也只是個剛入門的初學者,對數學以外的部分可能有很多觀點有偏差,甚至有悖於大部分交易員的直覺。若有發現這種紕漏,還請不吝賜教。感謝!

PS:一開始本來打算理論+實踐,但寫理論部分已經耗光我今天的時間精力了。後續有時間,爭取補上模擬實驗的部分吧。