美元流動性觀察 - 價格指標

引言

惲雷經理的季報中提到全球流動性觀察指標:價格方面的SOFR - ON RRP利差,SOFR - IORB利差和體量方面的銀行準備金賬戶,ON RRP賬戶,TGA賬戶。這裏先討論流動性的價格指標。

流動性的上游到下游

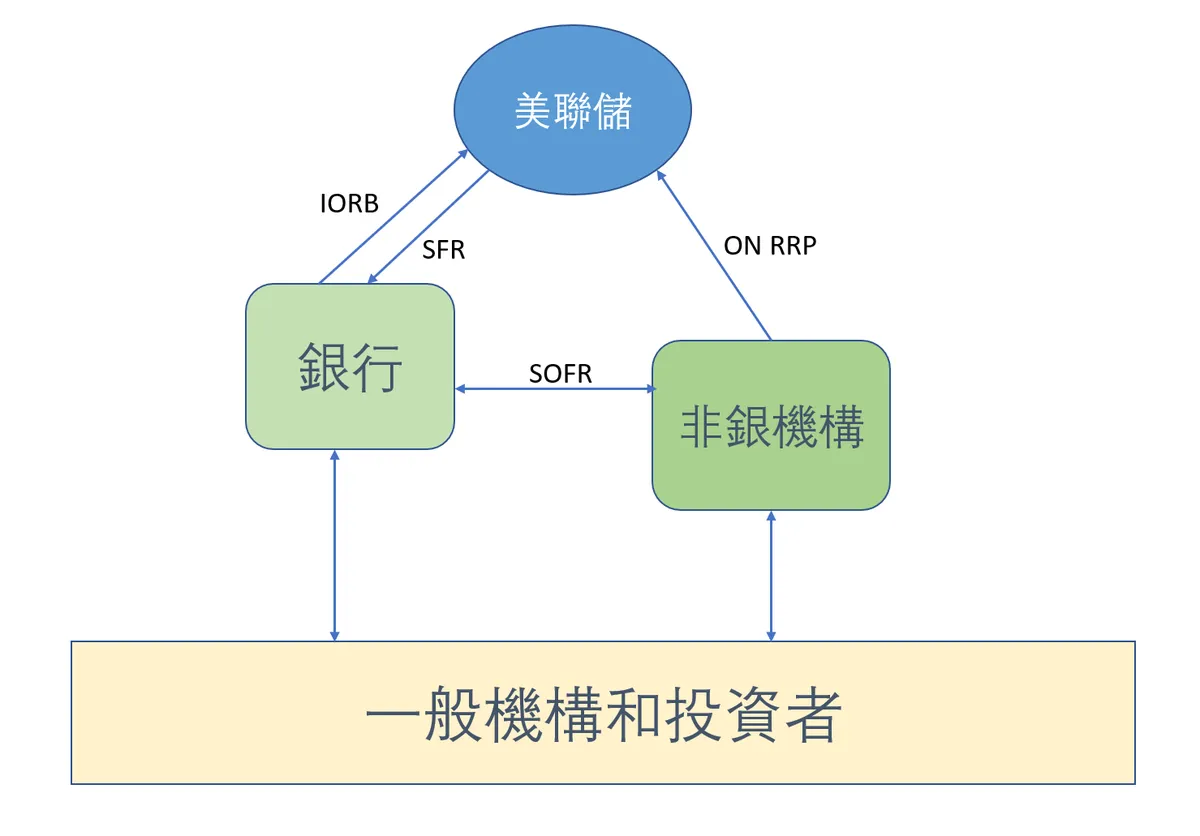

美元流動性的最上游毫無疑問是美聯儲。身爲美國的“中央銀行”,手握美元發行權,擁有幾乎無限的流動性,從風險的角度看,美聯儲就是一個“無風險”的對手方。所以“借錢”給美聯儲的利率,可以稱之爲“無風險利率”,也就是一切借貸成本的硬地板。無論何種形勢的商業借貸,都是在這個利率的基礎上加上信用利差來確定的。

但不是任何一個機構都能直接和美聯儲交易,第一層能拿到流動性的,就是“存款性機構” (Depository Institutions), 簡單理解爲“銀行”。銀行可以通過存入準備金的形式,拿到IORB利率 (Interest on Reserve Balances),存入美聯儲的超額準備金(超過法定準備金的部分)相當於銀行在美聯儲的活期賬戶。也可以通過貼現窗口,回購操作 (SRF, Standing Repo Facility) 的方式,通過抵押國債來向美聯儲借錢。正如“水往低處流”的自然規律,一般來説,流動性很少會主動去找最上游的美聯儲,而是通常會流往更下游的機構和投資者。

除了銀行,美聯儲還會和“合格的對手方” (eligible counterparties) 打交道,一般包括貨幣市場基金,政府支持的企業和主要的交易商。一般理解爲“非銀機構”。非銀機構一般不能直接從美聯儲拿錢,但是可以通過逆回購的方式“借錢”給美聯儲,拿到的利率就是ON RRP。ON RRP的地位和IORB差不多,可以説是流動性最後的去處,一般來説都不會主動選擇ON RRP的。這些非銀機構可以説是處於流動性比銀行稍微低一點的地位。

簡單解釋一下“隔夜逆回購”的交易方式。非銀機構如果選擇參與,比如説他參與的額度是100美元,那麽今天他就要給美聯儲100美元,同時收到美聯儲100美元短期國債的抵押。下一個交易日,美聯儲會收回抵押的短期國債,然後給非銀機構支付本金和利息。每一個交易日都可以做同樣的循環。

再下面就是其他投資者。他們一般都需要通過銀行或者非銀機構結算各種交易,如果涉及到融資,那資金的成本就是上面加上信貸利差,這是根據機構或者個人的信用評級 (credit ratings) 來決定的。下面的資金流動,就滲透到經濟生活的方方面面了。

SOFR利率的應用場景是市場交易中非常類似逆回購的操作。一般金融機構(銀行和非銀機構)都不太願意直接和美聯儲打交道,一方面可能信息公開可能引起猜測,另一方面美聯儲的無風險利率都不太具有競爭力。所以同業之間的短期拆借就是家常便飯,這種拆借形成的利率就是SOFR (Secured Overninght Financing Rate)。交易過程就是回購,一方給錢,另一方抵押國債,第二天就交換本金和利息來贖回國債。和IORB和ON RRP這種政策制定的確定數值不同,SOFR是完全的市場行爲,有一定波動和隨機性的博弈空間,所以SOFR不是一個固定的值,而是一系列成交利率的分佈。一般引用的SOFR數值,就是這個分佈的中位數。

關於利率的思考

仔細考察各個利率的使用場景,可以看到美聯儲可以定價的三個利率中,ON RRP是絕對的地板,因爲這是從最低的非銀機構流向最高的美聯儲,當前(2026年6月)這個數字是3.5%。然後是銀行和美聯儲交易的兩個利率,存錢是IORB,借錢是SRF,這兩個數字當前是3.65%和3.75%。這三個利率都是美聯儲在FOMC (Federal Open Market Committee) 會議中,每6周調整一次(如果維持不變也算是調整的話),每年大約有8次機會調整。

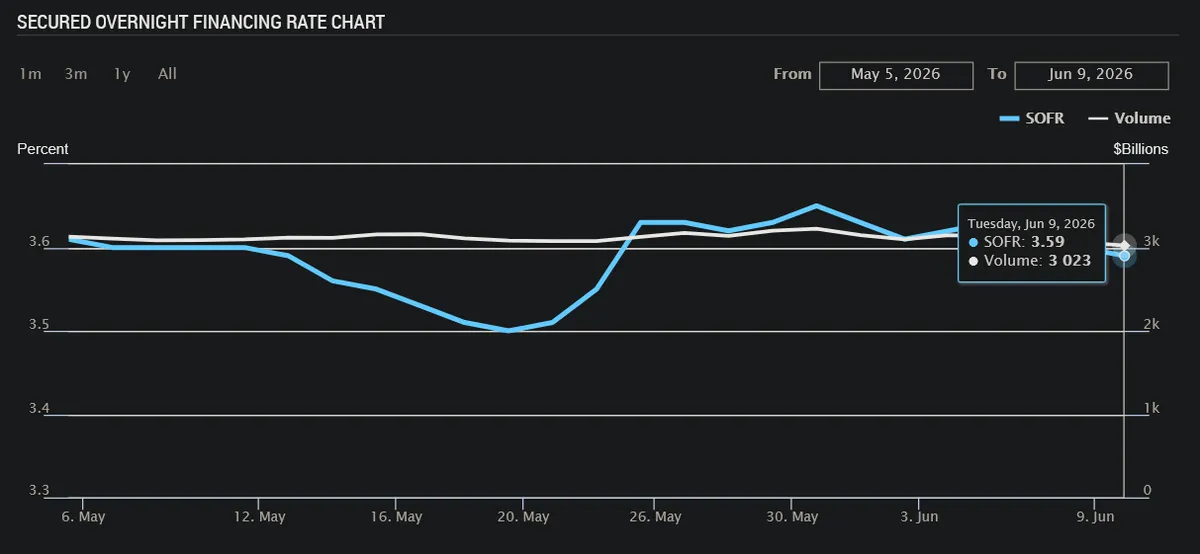

相比於三個相對固定的美聯儲制定的利率,SOFR則是市場博弈的表現,因此也對市場的變化更加敏感,更加具有代表性(SOFR也在2023年正式取代LIBOR,成爲美元基準利率)。但正是由於是成交數據,其實能表現出來的信息其實要更立體一些。用最新 (2026年6月10日) 的數據舉例,一般引用SOFR就是中位數的3.59,但其實把當天所有的成交利率排隊,整個範圍是在3.55到3.67之間。前四分之一的資金的融資成本是3.55到3.57,然後是3.57到3.59,3.59到3.64,3.64到3.67。總的融資量是三萬億美元,和最近一個月的融資量差不多。綜合來看,非常窄的波動區間,穩定的融資量還有落在RRP和SFR的區間内,幾乎可以斷定當前的美元流動性非常充足,沒有任何緊張的跡象。下一個需要觀察的節點大概是到了六月底七月初的半年結算周期了。

最後的話

上面提到的所有信息,都可以從美聯儲的網站查看到,甚至美聯儲還提供官方API,讓所有投資者可以自動化獲取,可以説是非常透明的。至於惲雷經理提到的“由於離岸市場的特點,港股對流動性非常敏感”,我也希望在後續的研究中加以驗證。(FLAG在此)