美元流動性觀察 - 存量指標

引言

惲雷經理的季報中提到全球流動性觀察指標:價格方面的SOFR - ON RRP利差,SOFR - IORB利差和存量方面的銀行準備金賬戶,ON RRP賬戶,TGA賬戶。這裏討論流動性的存量指標。

流動性上下游回顧和補充

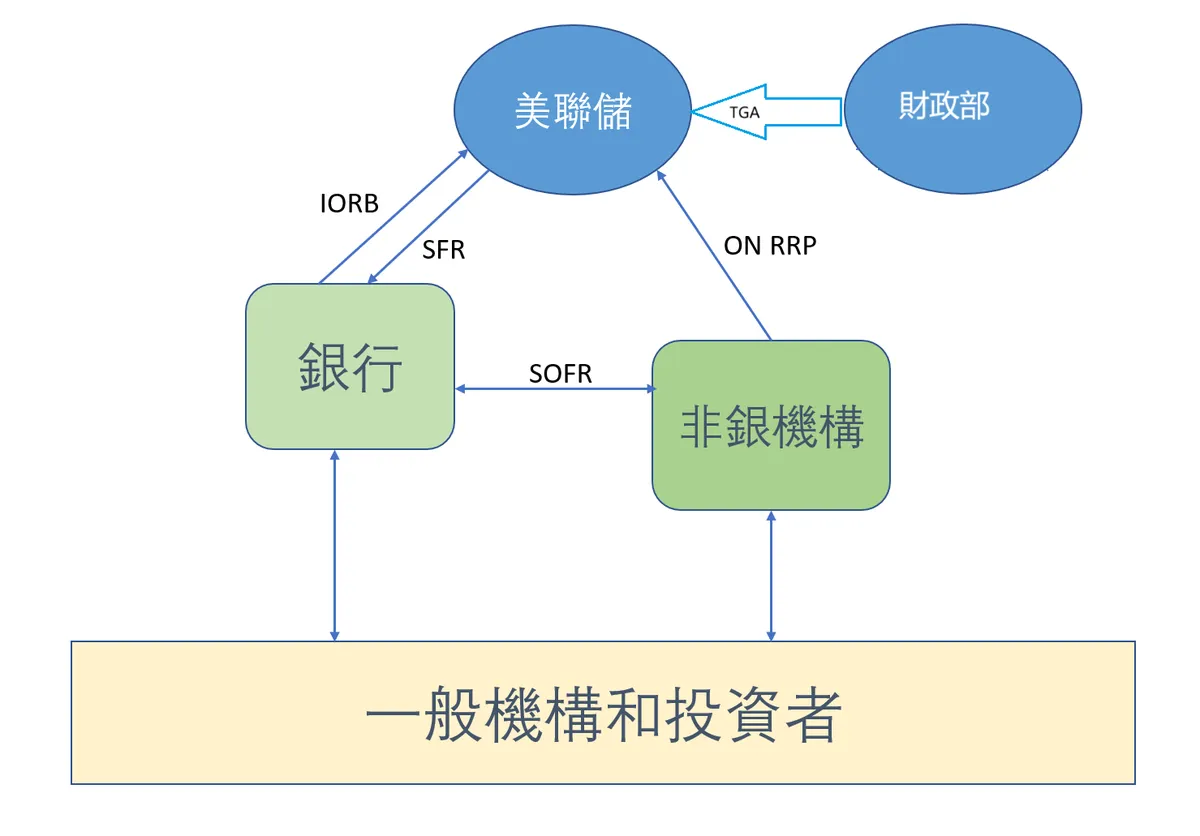

簡單回顧在價格指標中提到的流動性上下游。流動性源頭是作爲美國央行,主管貨幣政策的美聯儲。然後美聯儲通過銀行準備金(IORB),常設回購工具(SFR)和商業銀行互傳流動性,也通過隔夜逆回購(ON RRP)的方式從非銀機構吸收流動性。銀行或非銀機構之間,也可以通過擔保隔夜融資(SOFR)的方式互相幫忙提供短期流動性。

補充一個上次沒有提到的美國財政部。美國財政部就是美國政府的錢袋子管家。就像每個人都會把日常流動的資金存在銀行的活期賬戶,美國政府在美聯儲也有自己的活期賬戶,這個就是美國財政一般戶口(Treasury General Account, TGA). 政府通過稅收,發債等得到的資金就會存入TGA,然後可以用於各種財政支出,比如軍費,社保,基建,政府運作等。財政部和美聯儲是獨立運作但合作緊密的兩大金融機構,分別掌管財政政策和貨幣政策,都會對短期流動性產生不少的影響。相比起美聯儲通過利率調控和市場操作等方式控制流動性,財政部直接從TGA花錢,把流動性直接注入到一般的機構和投資者,這種流動性的釋放方式可以說更加簡單粗暴,立竿見影。所以,觀察TGA的餘額變動,也是觀察短期流動性變化的重要因素。

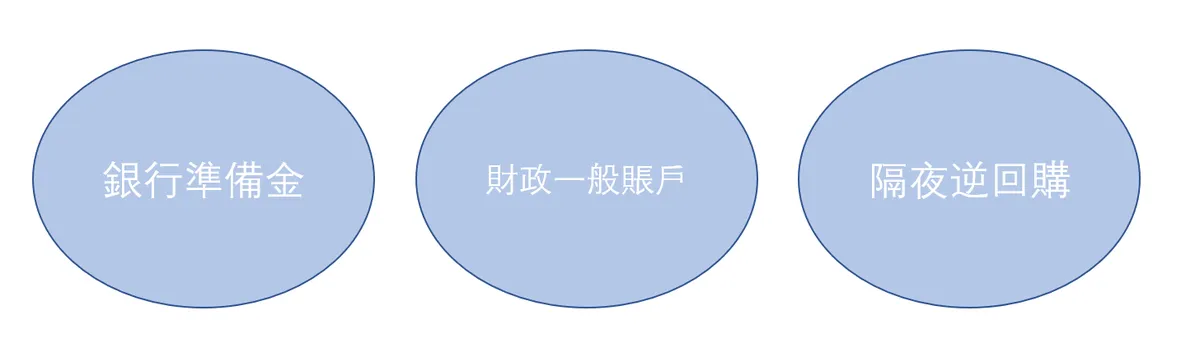

三個蓄水池

搞清楚上面的結構,三個蓄水池的概念就水到渠成了。首先最下游的非銀機構,一般都把ON RRP賬戶當作資金最後的去處,因爲ON RRP是按照美聯儲最低指導利率算(當前3.5%),一般市場上的利率都不會比這個還低。如果看到ON RRP賬戶都漲起來了,那就幾乎可以斷定流動性已經處於溢出的狀態。其次是銀行的準備金賬戶,由於現在美聯儲已經把法定準備金技術上已經定爲0,所以銀行把資金放在銀行準備金賬戶的主要誘因就是IORB(當前3.65%)。外部抽走流動性的誘因當然就是SOFR,在流動性非常緊缺的時候,SOFR的提升就容易減少銀行準備金的賬戶餘額,釋放更多流動性。

上面兩個蓄水池的運作方式更多是市場導向的,運作的動力當然就是上篇提到的兩個價格指標,SOFR - ON RRP利差和SOFR - IORB利差。但財政部的TGA賬戶更多是政策導向,一般都和美國經濟發展形勢相關,也和美聯儲的貨幣政策保持同向。TGA的賬戶餘額,一般可以看作財政部的彈藥存貨,可以直接跳過中間的銀行和非銀機構,直接投入到最下面的一般個人和機構,為實體經濟直接提供流動性。

當下流動性觀察

三個蓄水池的數據一般在美聯儲網站上每周三更新一次(逆回購數據日更),上周(2026/6/17)的數據顯示,銀行準備金約3兆美元,TGA餘額約8800億美元,隔夜逆回購的規模大約在百億以内波動。順便一提的是,SOFR的規模也是3兆億左右,和準備金的規模相當。逆回購規模走低,SOFR利率在IORB附近窄幅波動,規模也和準備金相當,看上去流動性處於一個供需微妙平衡的狀態,充裕的同時還有一定釋放的空間。